保障選びの基礎知識

人生におけるさまざまなリスクに備えることのできる保険

保険を選ぶにあたって、知っておきたい基本の知識

なぜ保険に入るのか

お金にまつわるリスクに前もって備えておく方法として「保険」があります。病気やケガによる経済的負担は生活に支障をきたします。治療にかかる費用に加え、見落としがちなのが、入院時の生活費です。患者の交通費、見舞いに来る家族の交通費、外食や総菜を買う機会が増えたりと、平時にはない出費が家計に大きなダメージを与えることがあります。また入院・通院の間は収入が減る場合もあります。

死亡のリスク

万が一のことがあったときに、遺された家族の生活に影響を及ぼすリスクです。世帯主が死亡した場合、その後の家族の生活費や子どもの学費など、将来にわたる大きな出費をどう工面するかは大きな問題です。

長生きのリスク

老後の生活においての経済的なリスクです。平均寿命が延びた分、働いて収入が得られなくなる老後は、生活費はもちろんのこと、介護が必要になったときの費用なども考えておく必要があります。

※実際に介護期間は平均5年1か月と長期にわたり、費用としては、バリアフリーリフォームや介護用ベッドの購入などの初期費用が平均74万円、月々の費用が平均8.3万円ほどかかり、総額平均581万円とも言われます。(生命保険文化センター「2021 年度生命保険に関する全国実態調査」を参考に作成)

リスクへの備えは

どれだけ必要なのか

すべて自分で準備するわけではなく、公的保障も考慮し、不足分を自分で補いましょう。公的保障とは、健康保険や年金などの社会保障です。例えば、医療費が高額になった場合に申請できる『高額療養費制度』、死亡した場合、遺された家族が受け取れる『遺族年金』があります。

何かあったときに、出ていくお金、入ってくるお金を知り、必要な備えを準備しましょう。

※医療費以外の費用(食事代、差額ベッド代、その他雑費など)は高額療養費制度の適応とならないので注意が必要です。

※加入の年金制度や遺族の年齢で受け取り条件は変わります。

保険ではなく、

貯金ではダメなのか

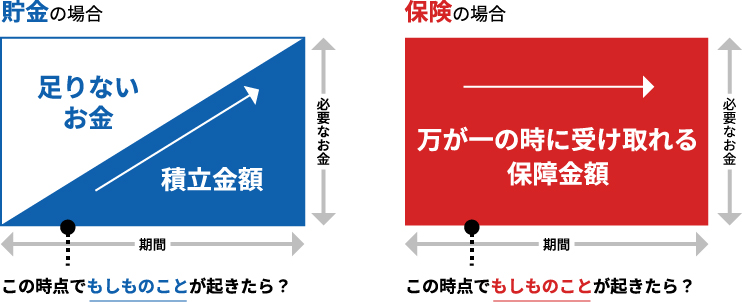

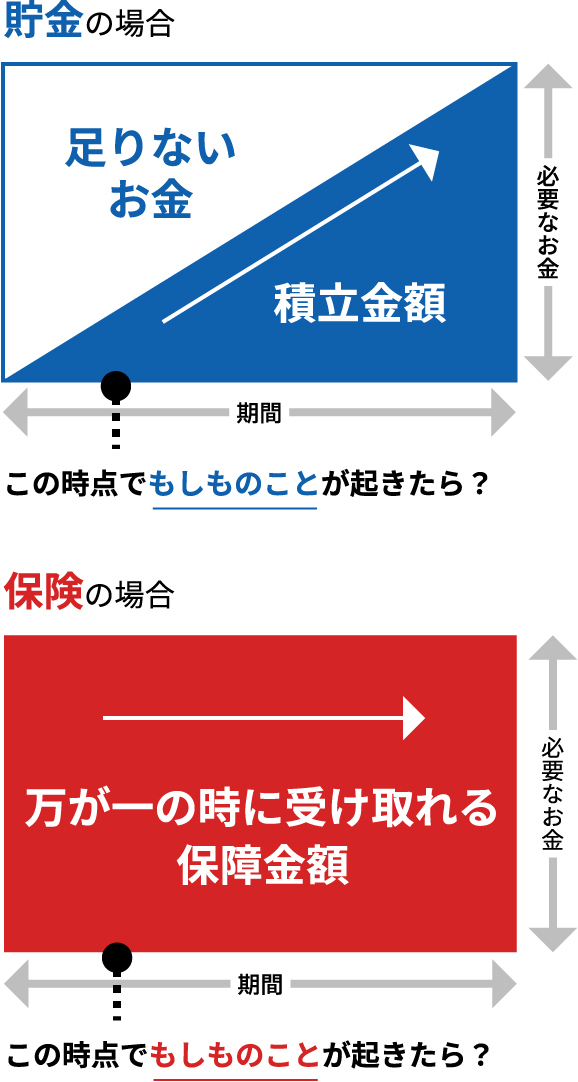

リスクに備えるには、預貯金や保険があります。貯金は、少しずつ貯めていくのが一般的ですが、貯めている途中で万が一のことが起きたら、必要なお金が足りずに、遺された家族は困ってしまいます。保険は、必要額を決めて加入するので、万が一のことが起きたとき、それまでに支払った保険料に関係なく、決めた金額が受け取れます。すぐに必要なお金を確保できるのが保険です。貯金は三角、保険は四角と言われています。

相談・お問い合わせ