ライフイベント別選び方

社会人になった時

独身(単身)時代は、他のライフステージと比べると保障の必要性を感じることは少ないかもしれません。しかし、病気やケガはいつ起こるかわかりません。急な病気やケガによる治療費の負担に備えておきましょう。

また病気やケガで、長期間働けなくなってしまったら、収入が減少したり、途絶えてしまうことも考えられます。まだ貯蓄が少ない時期は特に、大きなリスクとなりえます。予期せぬ病気やケガに備えて準備しておきましょう。

結婚したとき

結婚はライフステージの中でも保障を見直す時期です。夫婦によってライフスタイルは異なるため二人にあった保障を準備しておく必要があります。死亡保障については、夫婦の働き方(共働きか、どちらかの収入のみか)によっても備え方が異なります。あなたに万が一のことがあったとき、遺されたパートナーが生活するための資金や、葬儀やお墓の費用が必要になることを考えて準備しておきましょう。

あわせて、女性の場合は妊娠、出産の可能性があることや、20~30 歳代のがん罹患率が比較的高いことを考えると、医療保険に加入しておくと安心です。

子どもが生まれたとき

子どもの誕生はライフステージの中で必要な保障が大きく変わる時期です。世帯主が万が一のとき、遺された家族が安⼼してくらせる⽣活費の準備をしておきましょう。特にお子さまが小さい時ほど自立するまでの期間が長いため、生活費や教育費として一定の死亡保障が必要となります。病気やケガにより働けなくなってしまった場合にも備えておくとさらに安⼼です。また、教育費を計画的に準備するために学資保険などを活用することもできます。

子育てをしているとき

世帯主が万が一のときには、家族の生活費や、お子さまの教育費、葬儀やお墓などのまとまったお金が必要となります。必要保障額はお子さまの人数や年齢、教育計画によっても異なります。また、持ち家か賃貸かによっても異なります。持ち家の場合、「団体信用生命保険」に加入しているケースが多いので、住宅ローンの借主が万一の場合、ローン残高は完済されます。住宅購入のタイミングで保障の見直しを行うことも大切です。

子どもが独立したとき

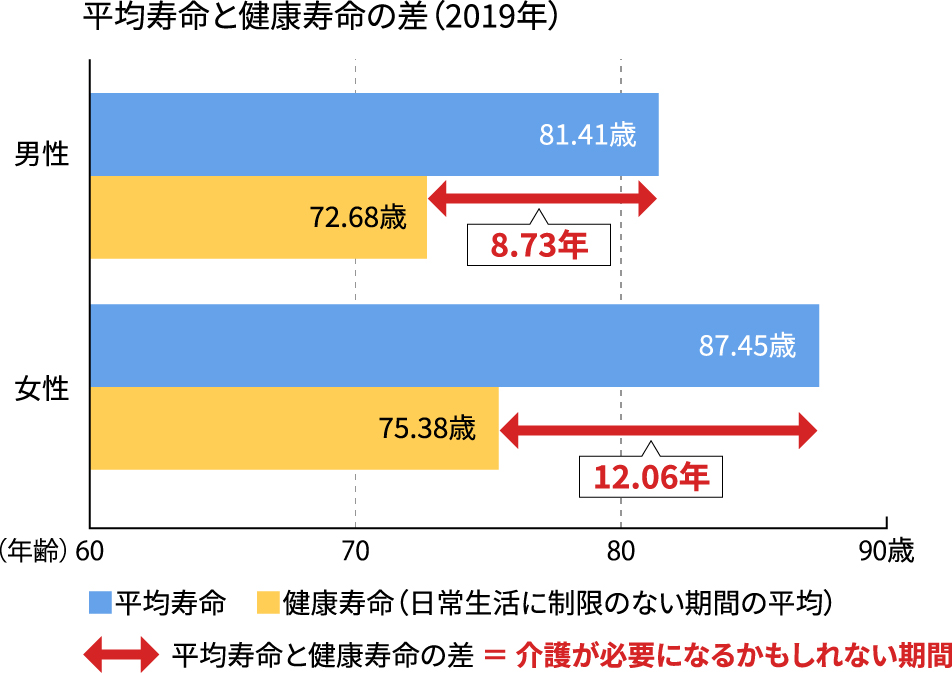

お子さまが独立すると、大きな死亡保障の必要性はなくなる一方で、年齢を重ねると、病気やケガのリスクが高まります。一生涯の医療保障と最低限必要となる葬儀費用などを準備しておきましょう。また、日本は世界有数の長寿国ですが、平均寿命と健康寿命(日常的に介護を必要としないで、自立した生活ができる生存期間)には10 年前後の開きがあります。この差は介護が必要になるかもしれない期間です。介護状態になると今までの生活より費用がかかります。介護のリスクにも備えておくと安心です。

車や家の購入

火災保険を検討するタイミング

- 住宅を購入したとき

- 賃貸住宅へ入居したとき

- 加入中の火災保険の更新時期

火災保険(火災・落雷・風災など)

地震保険

地震保険は火災保険とセットでご加入できます。

持ち家の場合

持ち家の場合は住宅(建物)と家財でしっかり備えるのがおすすめ。

住宅ローン借入時に契約した火災保険は住宅のみの補償となっている場合があります。万が一の時に、元通りの生活を取り戻すためにも家財の補償も備えておきましょう。

賃貸住宅の場合

賃貸住宅の場合、加入できる対象は家財のみです。家具、家電製品、食器、ふとんや衣類と、合計すると思ったより高額になります。世帯主45 歳、夫婦と子ども2 人の4 人家族の、家財の評価額(新価)目安は約1,600 万円と言われています。

また、賃貸住宅の場合は、原状回復義務があります。家主への賠償責任が生じる場合に備える『借家人賠償責任特約』の加入が必要です。

※保険料控除のこと

火災保険だけでは、年末調整や確定申告で所得控除は受けられません。地震保険にも加入していた場合、地震保険料の部分が控除の対象となります。

自動車保険を検討するタイミング

- 車を購入したとき

- 加入中の自動車保険の更新時期

自動車保険の見積りに

必要なもの

運転免許証と車検証(もしくは現在契約している保険証)を準備しましょう。初年度登録年月、車名・型式・車台番号、免許証の色などが見積りに必要な項目です。

主な補償(各保険会社で補償条件や細かな特約は異なります)

- 対人賠償保険

- 対物賠償保険

- 搭乗者傷害保険

- 人身傷害保険

- 車両保険

- 弁護士費用特約

運転される方の範囲(各保険会社で範囲や年齢条件は異なります)

- 記名被保険者

- 記名被保険者の配偶者

- 同居の家族

- 別居の未婚の子

- 別居の親族

保険料は下記の項目で決まるので、家族のスタイルに合わせてプランを設定しましょう。

- 運転者限定夫婦型や家族型

- 運転者年齢条件

- 用途(日常 レジャー・通勤 通学・業務)

相談・お問い合わせ