-

お買い物・サービス

コープの宅配

コープのお店

サービス(チケット・カタログ事業など)

イベント・活動・取り組み

環境の取り組み

平和・ユニセフ

まちづくりの取り組み

コミュニケーション

いずみ市民生協について

ネット注文

eフレンズ

特集 : 新NISAについて学ぼう!

これまで日本は「投資」にあまり積極的でない風潮にありました。しかし近年の不景気、預貯金利率が低いこともあり将来への不安から「投資」に興味を持つ人が増えつつあります。このようななか、効率的な資産運用をサポートする制度「NISA」が2024年1月から改正され、「新NISA」に生まれ変わりました。 今回はこの新NISAについて当組合の組合員向け講座等でも講師を依頼している近畿労働金庫堺支店の方々にお話をお聞きしました。

※近畿労働金庫(近畿ろうきん)について 生協や労働組合などの勤労者とその家族の生活を支える団体が設立した非営利・協同組織の金融機関です。- 目次 -

資産形成が必要だと感じる理由は?

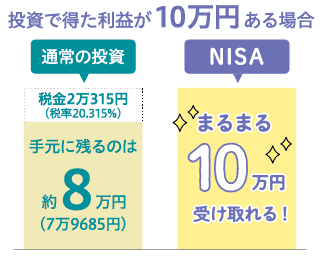

NISAとは、2014年1月にスタートした「少額投資非課税制度」です。

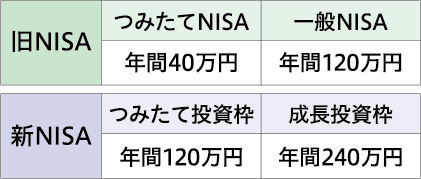

旧NISAと新NISAの違いとは?

今から約10年前に登場したNISA。最大の魅力は通常、投資信託で運用した利益にかかる20.315%の税金が非課税になることです。2024年1月からその制度がさらにパワーアップ。新NISAとして登場したことで話題を集めています。

これまではまとまった金額を投資する「一般NISA」と、コツコツ積立で投資する「つみたてNISA」でしたが、それぞれ「成長投資枠」と「つみたて投資枠」に引き継がれ、さらに内容が充実しています。

新NISAの6つのメリットとは

メリット1

非課税期間の無期限化

「一般NISA」は5年、「つみたてNISA」は20年間と非課税期間が決まっていましたが、その期限がなくなりました。

メリット2

制度(口座開設期間)が恒久化

いつからでも始められ、いつまでも続けられるため、長期的な視点を見据えた投資が可能になりました。

メリット3

つみたて投資枠・成長投資枠の併用が可能

これまでのNISAは「一般NISA」と「つみたてNISA」のどちらかの選択形式でしたが「つみたて投資枠」と「成長投資枠」と名前を変え、どちらも併用できるようになりました。

メリット4

年間投資枠の拡大

1年間に投資できる金額が大幅にアップしました。

メリット5

非課税保有限度額(総枠)の新設

非課税保有限度額が新設され最大1800万円までは非課税で運用可能になりました。

メリット6

非課税保有限度額(総枠)の再利用が可能

旧NISAでは非課税投資枠は売却後も再利用できる仕組みがありませんでした。しかし新NISAでは、売却商品の取得価額分の枠で翌年以降、再利用が可能になりました。

新NISAのデメリットとは

投資には元本保証がない

これは新NISAに限った話ではありません。投資にあたって、必ず儲かる、損をするはずがないとの思い込みは危険です。元本割れをする可能性はあります。

損失が出た場合に損益通算ができない

損益通算とは、投資で生まれた損失を、別の利益から差し引くことですが、新NISAの損失は他の口座との損益通算や繰越控除の対象外です。

資産運用の種類一覧(一部抜粋)

預貯金

銀行など金融機関に預け、利息を得る

外貨預金

外国通貨で預金し、利息や為替差益を得る

株式投資

企業株式を買い、配当金や売買差益を得る

投資信託

運用会社を通じさまざまな投資対象に分散投資し、収益を得る

iDeCo(個人型確定拠出年金)

公的年金にプラスして給付を受けられる私的年金制度の1つ

iDeCoについても勉強しよう!

新NISAと比較される制度が、iDeCoですが違いは資産形成の目的です。

新NISAが家計のなかでの安定的な資産形成を目的とするのに対し、iDeCoは自分で積み立てて、自分で育てる年金で、老後資金を準備するのが目的です。投資対象商品

投資信託、定期預金、保険商品

対象年齢

日本に住む65歳未満の公的年金制度加入者

※60歳以上の方は条件あり掛金の上限額

年間240,000円~816,000円

※職業や企業年金の有無により異なる受取開始期間

原則60歳以降

税制優遇

①掛金の全額所得控除②運用益が非課税③受取時に一定額まで非課税となります。

なお、iDeCoの老齢給付金を一時金として受け取る場合は「退職所得控除」、年金として受け取る場合は「公的年金等控除」の適用があります。

※公的年金等控除もしくは退職所得控除を適用してもiDeCoの受取金額と他の収入金額の合計が控除額を超える場合、税金がかかります。

教えて!新NISA

Q.NISAを始めるにはどうすればいいですか?

A.NISAを始めるには、専用のNISA口座を開設する必要があります。口座はすべての金融機関を通じて1人につき1口座のみ開設可能です。

Q.資格、年齢制限はありますか?

A.日本国内に住んでいる18歳以上の人が対象です。※口座を開設する年の1月1日現在

Q.引き出しに関して制限はありますか?

A.いつでも可能です。

Q.2023年までに旧NISA(一般NISA・つみたてNISA)で投資した分はどうなりますか?

A.新NISAの非課税保有限度額(総枠)とは別枠で、非課税期間の終了まで運用を継続できます。

投資経験がない初心者にとって、資産運用をはじめようと思っても、何をどう始めればいいのか迷いがちです。

さらに詳しく知りたい方は、下記の学習会にご参加ください。お申し込みをお待ちしています。

◆機関誌いずみがWebでご覧いただけます。

◆クイズ正解者の中から抽選で30人の方に100ポイント、投稿が採用された方全員に100ポイントをプレゼント!(2025年2月21日まで)